成都汇阳投资关于AI 算力驱动需求爆发,铜缆高速连接高景气持续

英伟达短距高速互联确立 “ 光铜双轨 ” 路线

据英伟达2026年GTC大会及博通最新财报披露,短距高速互联确立“光铜双轨”路线,机柜内短距传输场景铜缆凭借低成本、低时延、低功耗不可替代,400G/800G/1.6T高速铜缆(DAC/AEC)需求随AI服务器集群放量加速增长,国产厂商加速切入全球头部供应链,行业进入量价齐升周期。

光铜双轨落地 ,铜缆短距刚需凸显

英伟达、博通等海外巨头明确算力互联三大路线:铜缆扩展(机柜内)、光学扩展(机柜间)、光铜协同,大规模光互联(CPO)普及时间延后至2028年以后,中短期铜缆为AI集群短距互联核心方案。

成本优势:DAC/AEC成本仅为光模块的1/3-1/4,功耗降低40%,运维更简便。

需求刚性:GB200/GB300服务器单机铜缆用量大幅提升,单柜铜缆价值量显著增长,带动高速铜缆出货量持续高增。

速率升级:112G/224GPAM4技术成熟,800G/1.6T产品逐步量产,推动产品单价与毛利率上行。

铜缆高速连接产业链高景气持续

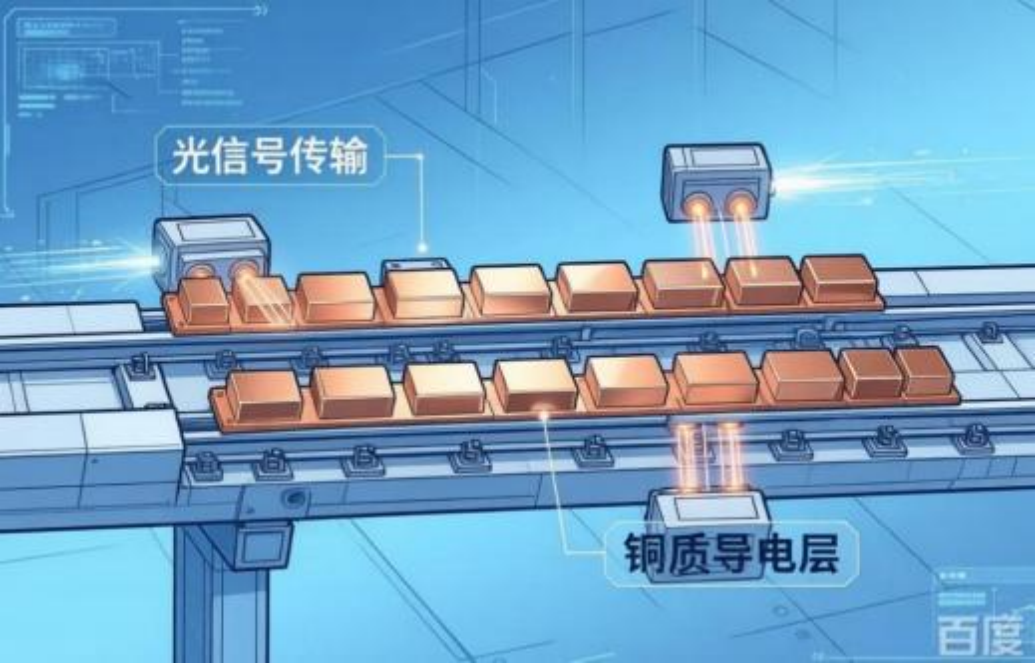

AI算力爆发带动数据中心迭代,高速铜缆从辅助方案升级为核心互联组件,产业链材料—线缆—连接器—设备全环节受益,高景气有望贯穿2026-2027年。

上游材料:高纯铜、高强高导铜合金、镀银铜线需求激增,高端铜材加工量价齐升,技术壁垒构筑竞争优势。

中游线缆:DAC(无源直连铜缆)、AEC(有源铜缆)批量交付,224G及以上高速产品成为增长主力,头部厂商订单饱满、产能持续释放。

下游连接器:高速I/O连接器、背板连接器适配AI服务器升级,国产替代加速,切入英伟达、华为、云厂商供应链。

市场空间:LightCounting等机构预测,高速铜缆市场年复合增长率超25%,2027年出货量突破2000万条,AI算力驱动下增速有望进一步提升。

相关公司

立讯精密 (002475)

核心定位:全球高速铜缆全系列解决方案龙头,AI算力互联核心供应商。核心优势:垂直整合DAC、ACC、AEC全产品线,224G高速铜缆良率领先,切入谷歌、思科、华为等全球头部客户,AI相关业务成为业绩新增长极,高速连接业务营收持续高增。

兆龙互连 (300913)

核心定位:数据中心高速铜缆专精特新企业,AEC领域核心玩家。核心优势:覆盖112G/400G/800G全速率铜缆及连接产品,224GAEC产品通过验证小批量交付,适配800G/1.6T网络,高速连接器业务增幅显著,订单持续饱和。

核心定位:高速铜缆细分龙头,英伟达产业链核心标的。核心优势:子公司乐庭智联供应224G高速通信线,传输损耗优于行业,受益GB300服务器放量,AI铜缆订单大幅增长,液冷高速铜缆技术领先,客户资源优质。

鼎通科技 (688668)

核心定位:高速通讯连接器龙头,铜缆连接核心组件供应商。核心优势:专注高速铜缆连接器、I/O连接器组件,800G产品送样海外头部客户,112G产品批量供货,深度绑定安费诺等国际巨头,间接供应英伟达AI服务器,业绩弹性充足。

精达股份 (600577)

核心定位:高端铜材加工龙头,高速铜缆上游核心材料供应商。核心优势:控股子公司恒丰特导为镀银铜线国内龙头,产品适配高频高速铜缆,供货泰科、安费诺等全球连接器巨头,充分受益高速铜缆需求爆发,高端产能占比持续提升。

参考资料:20260403-东吴证券-通信行业跟踪周报:AI算力互联光铜双轨落地,铜缆高速连接景气延续

免责声明:以上信息出自汇阳研究部,内容不做具体操作指导,客户亦不应将其作为投资决策的唯一参考因素。据此买入,责任自负,股市有风险,投资需谨慎。

采编: shenmin

免责声明:本内容为广告,相关素材由广告主提供,广告主对本广告内容的真实性负责。本网发布目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,广告内容仅供读者参考。